Comptabilité SYSCOHADA

Documentation complète du module comptable de Semplio. Conforme au Système Comptable OHADA révisé, applicable dans les 17 pays membres.

Vue d'ensemble

Semplio génère automatiquement les écritures comptables à chaque opération : vente, paiement, dépense, revenu, achat fournisseur, retour et annulation. Aucune saisie manuelle n'est nécessaire pour les opérations courantes.

Le module comptabilité est disponible à partir du plan STARTER (journaux + rapport TVA). Le plan BUSINESS ajoute le grand livre, la balance, le compte de résultat, le bilan et le lettrage.

Pour l'administrateur PME

Vous n'avez rien à saisir manuellement. Chaque vente, paiement ou dépense que vous enregistrez dans Semplio génère automatiquement les écritures comptables correspondantes. Consultez simplement votre tableau de bord Comptabilité pour vérifier que tout est en ordre, et partagez les états financiers avec votre expert-comptable en un clic.

Pour le comptable

Le module applique le SYSCOHADA révisé : plan comptable à 7 classes, principe de la partie double (débit/crédit), 5 journaux spécialisés, TVA collectée (4431) et déductible (4452), variation de stock en inventaire intermittent, et clôture d'exercice avec verrouillage des écritures. Toutes les opérations sont traçables par pièce justificative.

Plan comptable OHADA

Semplio utilise un plan comptable conforme au SYSCOHADA révisé. Les comptes sont organisés en 7 classes selon la structure OHADA.

Classe 1 — Capitaux propres et ressources assimilées

| Code | Libellé | Solde normal |

|---|---|---|

| 101 | Capital social | Crédit |

| 106 | Réserves | Crédit |

| 110 | Report à nouveau | Débit/Crédit |

| 120 | Résultat de l'exercice (bénéfice) | Crédit |

| 129 | Résultat de l'exercice (perte) | Débit |

| 131 | Résultat net : bénéfice | Crédit |

| 139 | Résultat net : perte | Débit |

| 162 | Emprunts auprès des établissements de crédit | Crédit |

Classe 2 — Immobilisations

| Code | Libellé | Solde normal |

|---|---|---|

| 211 | Frais d'établissement | Débit |

| 213 | Logiciels | Débit |

| 241 | Matériel et outillage | Débit |

| 244 | Matériel de transport | Débit |

| 245 | Matériel de bureau et informatique | Débit |

| 251 | Avances et acomptes sur immobilisations | Débit |

| 281 | Amortissements des immobilisations | Crédit |

Classe 3 — Stocks

| Code | Libellé | Solde normal |

|---|---|---|

| 311 | Marchandises | Débit |

| 321 | Matières premières | Débit |

| 355 | Produits finis | Débit |

| 391 | Dépréciation des stocks | Crédit |

Classe 4 — Comptes de tiers

| Code | Libellé | Solde normal |

|---|---|---|

| 4011 | Fournisseurs | Crédit |

| 4111 | Clients | Débit |

| 4431 | TVA facturée (collectée) | Crédit |

| 4452 | TVA récupérable (déductible) | Débit |

| 4454 | TVA due | Débit/Crédit |

Classe 5 — Comptes de trésorerie

| Code | Libellé | Solde normal |

|---|---|---|

| 5211 | Banques | Débit/Crédit |

| 5711 | Caisse | Débit/Crédit |

Classe 6 — Comptes de charges

| Code | Libellé | Solde normal |

|---|---|---|

| 601 | Achats de marchandises | Débit |

| 602 | Achats de matières premières | Débit |

| 604 | Achats de prestations de services | Débit |

| 621 | Personnel extérieur | Débit |

| 624 | Transport du personnel | Débit |

| 625 | Déplacements, missions et réceptions | Débit |

| 641 | Rémunérations du personnel | Débit |

| 645 | Charges sociales (IPRES, CSS) | Débit |

| 661 | Intérêts des emprunts | Débit |

| 671 | Charges exceptionnelles (HAO) | Débit |

| 6031 | Variation des stocks de marchandises | Débit |

| 6032 | Variation des stocks de matières premières | Débit |

Classe 7 — Comptes de produits

| Code | Libellé | Solde normal |

|---|---|---|

| 701 | Ventes de marchandises | Crédit |

| 702 | Ventes de produits finis | Crédit |

| 706 | Services vendus | Crédit |

| 736 | Variation des stocks de produits finis | Crédit |

| 751 | Revenus des immeubles | Crédit |

Total : 46 comptes. Ce plan couvre les besoins des PME commerciales et de services. Les entreprises industrielles avancées peuvent demander des comptes supplémentaires via le support.

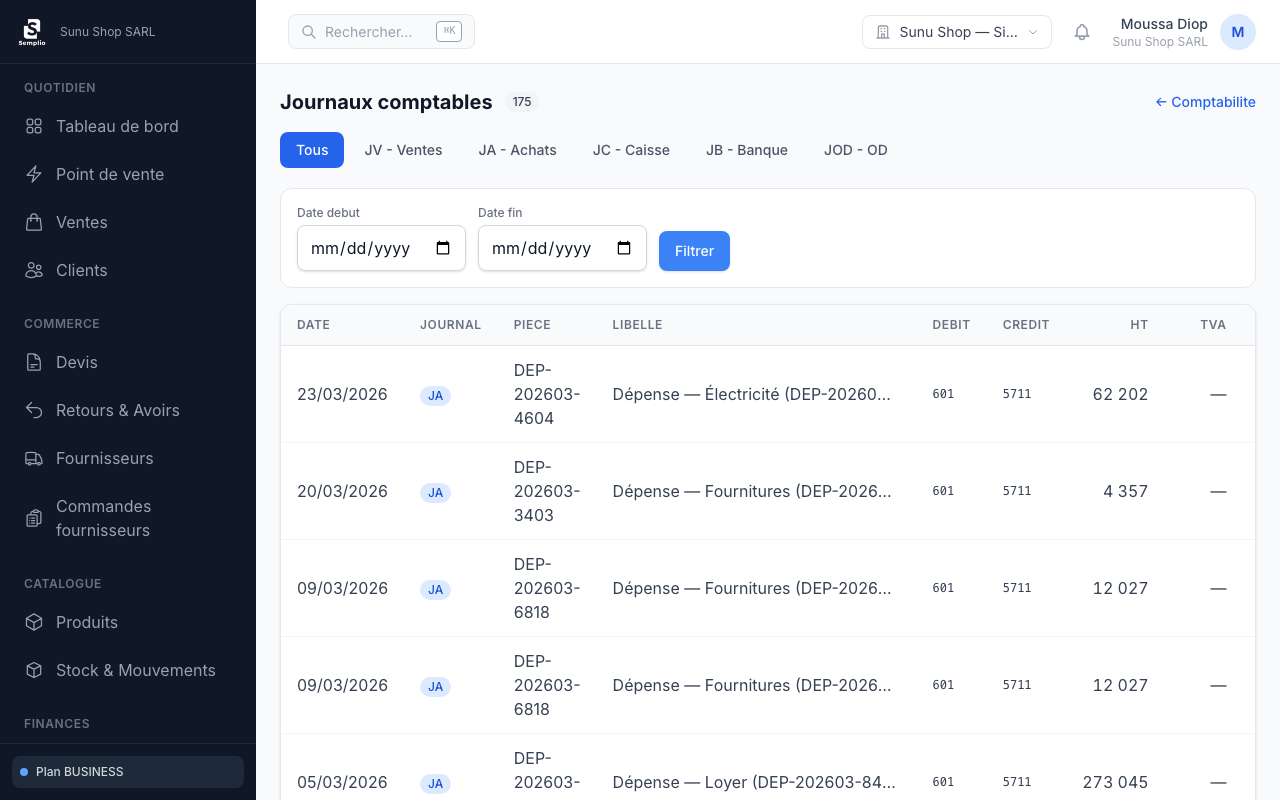

Les 5 journaux

Journal des Ventes

Ventes, retours, avoirs

Journal des Achats

Dépenses, achats fournisseurs

Journal de Caisse

Encaissements espèces, revenus

Journal de Banque

Paiements bancaires, virements

Opérations Diverses

Annulations, clôture, OD manuelles

Écritures de vente

Chaque vente génère automatiquement les écritures suivantes dans le Journal des Ventes (JV). Les revenus sont ventilés selon le type de produit.

| Écriture | Débit | Crédit | Montant |

|---|---|---|---|

| Créance client | 4111 Clients | — | Total TTC |

| Vente marchandises | — | 701 | Montant HT marchandises |

| Vente produits finis | — | 702 | Montant HT produits fabriqués |

| Vente services | — | 706 | Montant HT services |

| TVA collectée | — | 4431 | Montant TVA |

Ventilation 701/702 : Les produits marqués "fabriqué" sont comptabilisés en 702 (Ventes de produits finis). Les autres en 701 (Ventes de marchandises).

TVA proportionnelle : Si la vente contient des produits et des services, la TVA est répartie proportionnellement au prorata du montant HT.

FLUX COMPTABLE — VENTE

Écritures de paiement

Chaque paiement reçu génère une écriture dans le Journal de Banque (JB) ou le Journal de Caisse (JC) selon le compte de trésorerie par défaut.

| Écriture | Débit | Crédit | Montant |

|---|---|---|---|

| Encaissement | 5211 Banque ou 5711 Caisse | 4111 Clients | Montant du paiement |

Les paiements partiels génèrent chacun leur propre écriture. Le solde du compte 4111 (Clients) diminue à chaque paiement.

FLUX COMPTABLE — PAIEMENT CLIENT

Écritures de dépense

Journal des Achats (JA). Le compte de charge est déterminé par la catégorie de dépense (associée à un compte OHADA). La TVA déductible est enregistrée séparément si applicable.

| Écriture | Débit | Crédit | Montant |

|---|---|---|---|

| Charge | 6xx (selon catégorie) | 5711 Caisse ou 4011 Fournisseurs | Montant TTC |

| TVA déductible | 4452 TVA récupérable | — | Montant TVA |

Compte de contrepartie : Configurable dans Paramètres → Comptabilité. Par défaut : Caisse (5711). Option : Fournisseurs (4011) pour les entreprises qui gèrent des dettes fournisseurs.

TVA : Si un taux de TVA est sélectionné lors de la saisie, une écriture séparée débite 4452 (TVA récupérable sur achats). Cette TVA est incluse dans le rapport TVA.

FLUX COMPTABLE — DÉPENSE

Écritures de revenu

Journal de Caisse (JC). Les revenus hors ventes (subventions, remboursements, intérêts) sont enregistrés selon la catégorie de revenu.

| Écriture | Débit | Crédit | Montant |

|---|---|---|---|

| Encaissement revenu | 5711 Caisse | 7xx (selon catégorie) | Montant du revenu |

Achats fournisseurs (Commandes)

Journal des Achats (JA). À la réception d'une commande fournisseur, les écritures suivantes sont générées :

| Écriture | Débit | Crédit | Montant |

|---|---|---|---|

| Achat marchandises | 601 Achats | 4011 Fournisseurs | Montant HT |

| TVA déductible | 4452 TVA récupérable | — | Montant TVA |

FLUX COMPTABLE — ACHAT FOURNISSEUR

Retours et Avoirs

Journal des Ventes (JV). Les retours génèrent des écritures de contrepassation — l'inverse exact de la vente d'origine.

| Écriture | Débit | Crédit | Montant |

|---|---|---|---|

| Annulation vente marchandises | 701 Ventes | 4111 Clients | Montant HT retourné |

| Annulation vente services | 706 Services | 4111 Clients | Montant HT retourné |

| Annulation TVA collectée | 4431 TVA facturée | — | TVA du retour |

Pour les ventes au comptoir (sans client), la contrepartie est le compte de trésorerie (5711/5211) au lieu de 4111.

FLUX COMPTABLE — RETOUR VENTE

Annulations de vente

Journal des Opérations Diverses (JOD). L'annulation d'une vente crée des contra-écritures : chaque écriture d'origine est inversée (débit ↔ crédit).

Cette méthode préserve l'historique complet — les écritures d'origine ne sont jamais supprimées, elles sont simplement compensées.

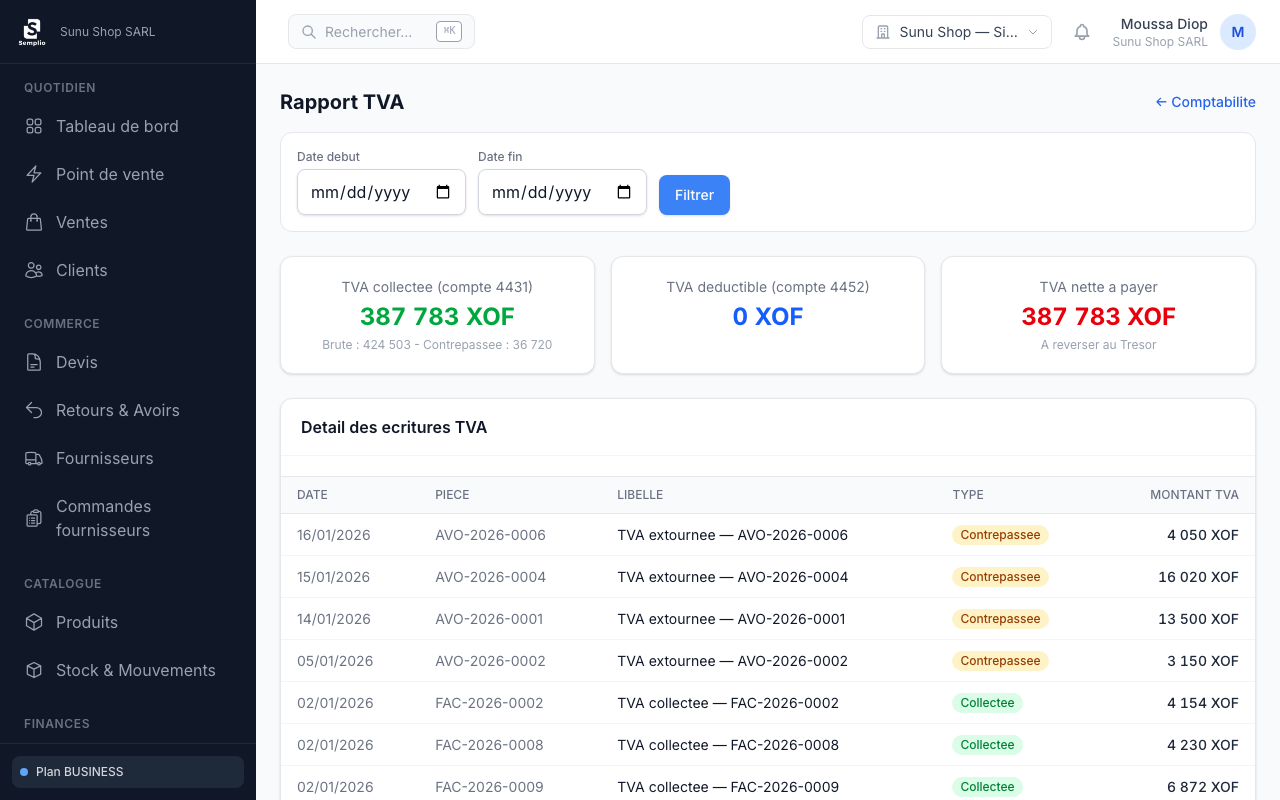

Gestion de la TVA

Semplio gère la TVA sur 3 comptes distincts :

TVA collectée

Créditée à chaque vente avec TVA. Débitée lors des retours.

TVA déductible

Débitée sur les dépenses et achats fournisseurs avec TVA.

TVA due

Solde = Collectée - Déductible. Positif = à payer. Négatif = crédit TVA.

Rapport TVA

Le rapport TVA (Comptabilité → Rapport TVA) calcule automatiquement :

| TVA collectée sur ventes | Σ montant_tva WHERE crédit = 4431 |

| TVA contrepassée (retours) | - Σ montant_tva WHERE débit = 4431 |

| TVA collectée nette | = Collectée - Contrepassée |

| TVA déductible (dépenses + achats) | - Σ montant_tva WHERE débit = 4452 |

| TVA nette à payer | = Collectée nette - Déductible |

Variation de stock

Le SYSCOHADA autorise la méthode de l'inventaire intermittent : les comptes de stock (classe 3) sont régularisés uniquement en fin d'exercice, lors de la clôture.

Marchandises (6031 ↔ 311)

| Opération | Débit | Crédit |

|---|---|---|

| Annulation stock initial | 6031 | 311 |

| Constatation stock final | 311 | 6031 |

Produits finis (736 ↔ 355)

| Opération | Débit | Crédit |

|---|---|---|

| Annulation stock initial | 736 | 355 |

| Constatation stock final | 355 | 736 |

Valorisation : Valeur du stock = Σ (quantité × prix d'achat) pour chaque produit actif avec stock. Les produits sans stock et les services sont exclus.

Clôture d'exercice

La clôture d'exercice effectue automatiquement :

- Écritures de variation de stock (6031/311, 736/355)

- Calcul du résultat net : Total Produits (classe 7) - Total Charges (classe 6)

- Écriture de résultat :

- Bénéfice : Débit 131 / Crédit 120

- Perte : Débit 129 / Crédit 139

- Verrouillage : Toutes les écritures de l'exercice deviennent immutables (is_locked = true)

- Statut : L'exercice passe en "clôturé" — aucune modification possible

FLUX COMPTABLE — CLÔTURE D'EXERCICE

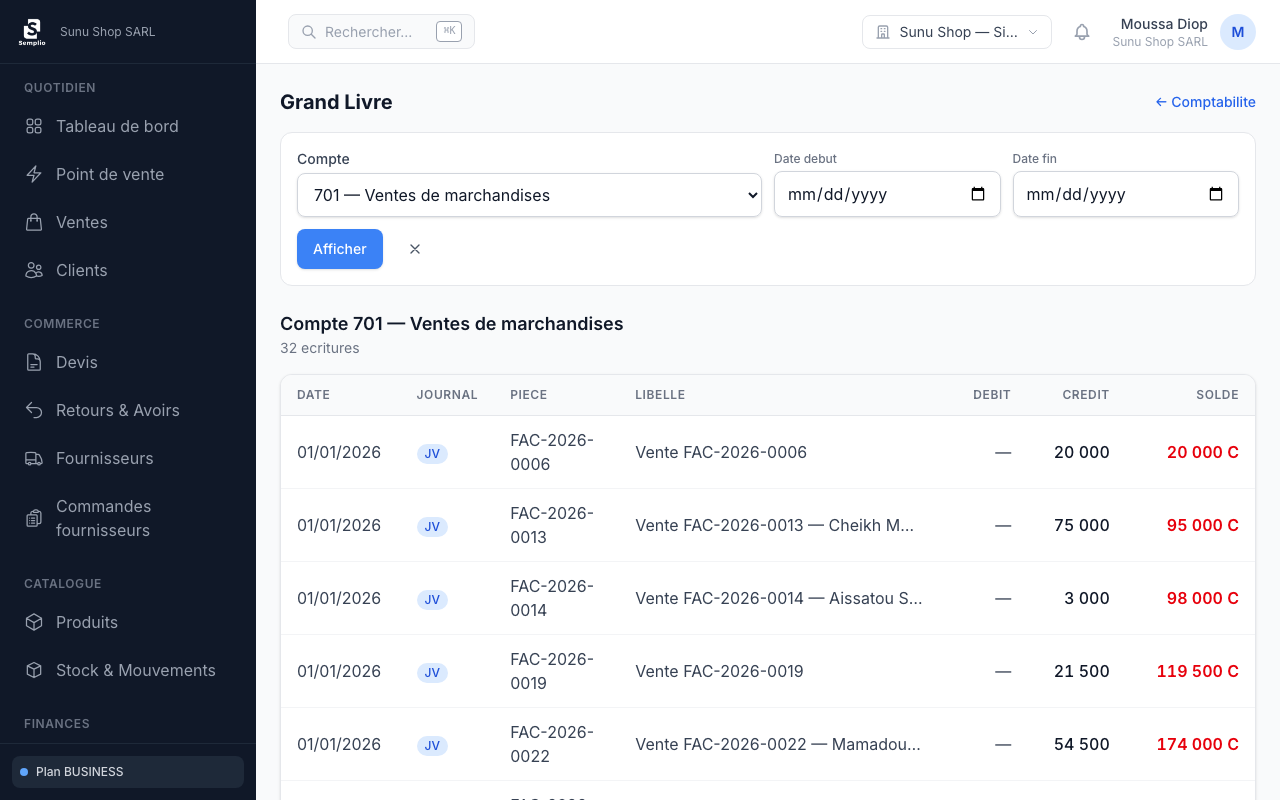

Grand livre

Le grand livre affiche toutes les écritures d'un compte donné avec le solde progressif (solde courant après chaque opération). Filtrable par compte et par période.

Colonnes : Date, Journal, Pièce, Libellé, Débit, Crédit, Solde (D/C). Le solde est affiché avec un indicateur D (débiteur) ou C (créditeur).

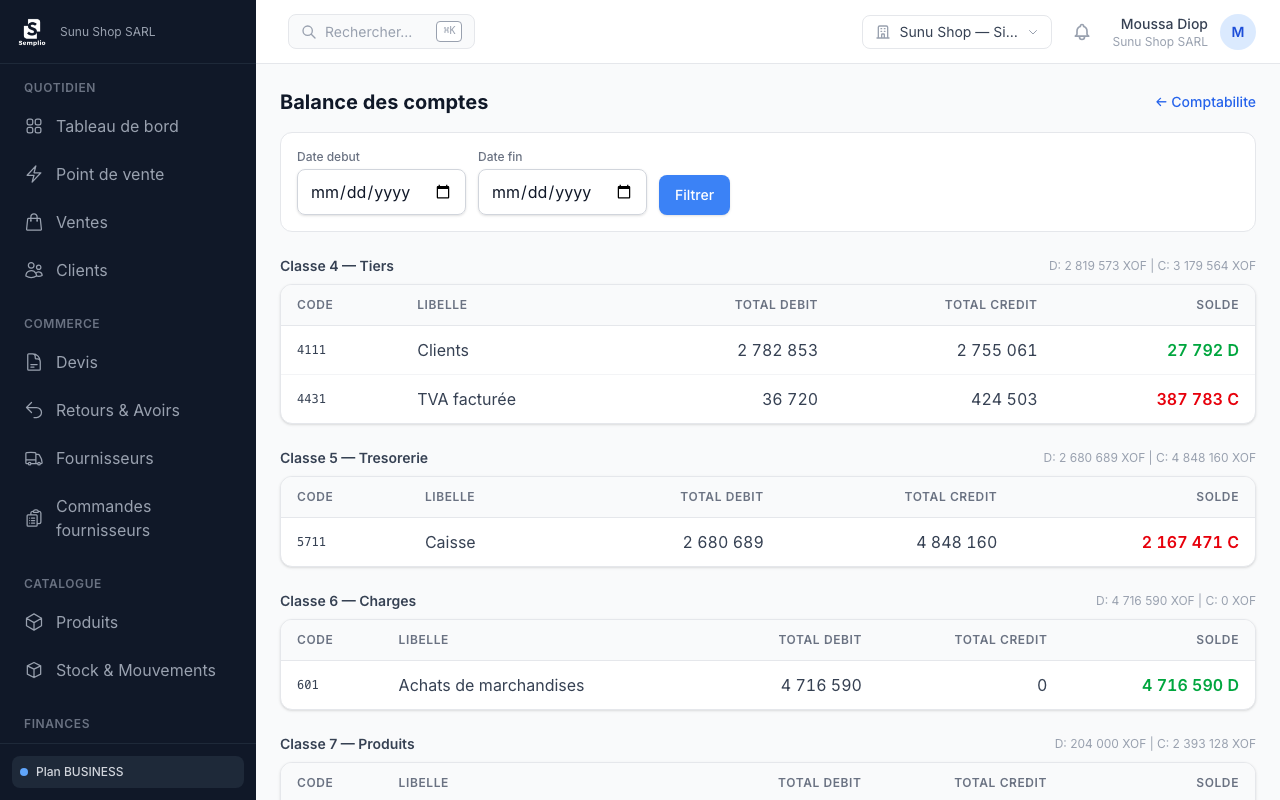

Balance générale

La balance liste tous les comptes avec le total des mouvements débit et crédit, et le solde final. C'est l'outil de contrôle principal — le total des débits doit égaler le total des crédits.

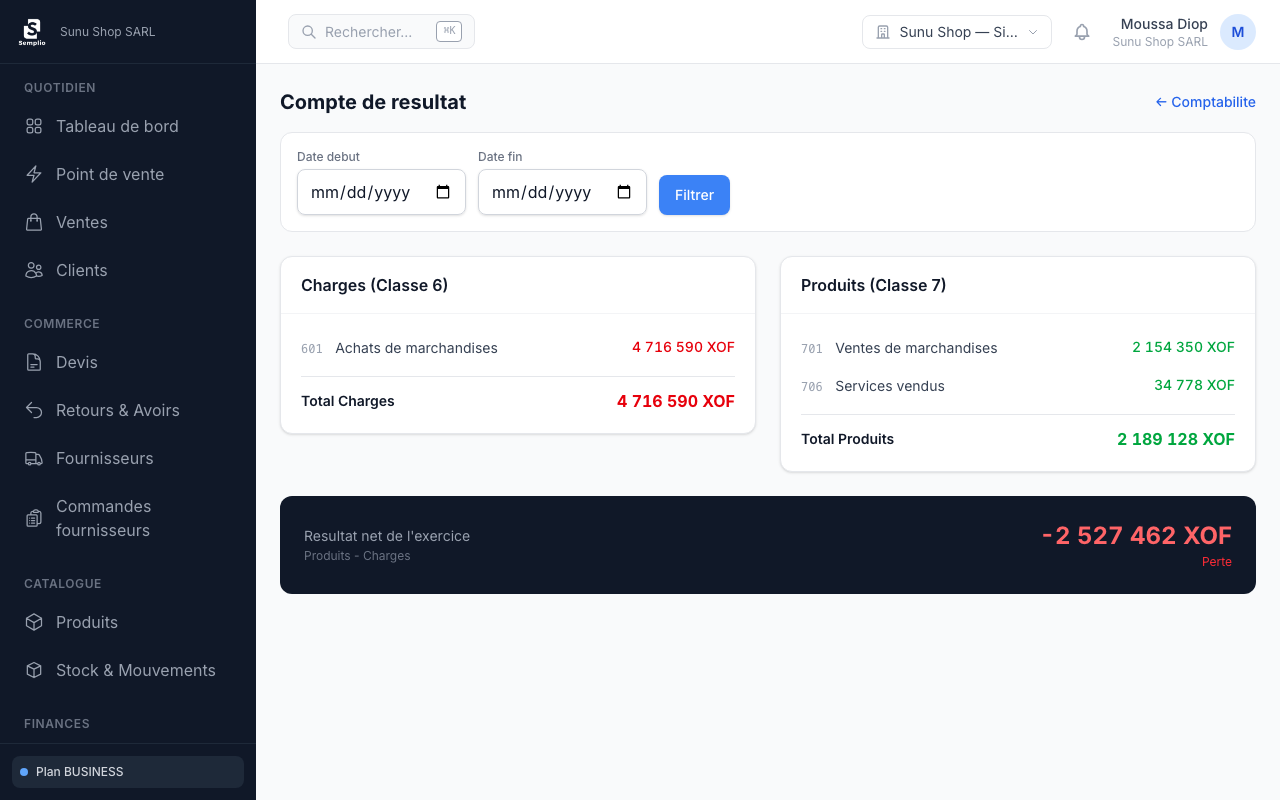

Compte de résultat

Le compte de résultat présente les charges (classe 6) face aux produits (classe 7) sur une période donnée.

Charges (Classe 6)

Achats (601-604), Personnel (641-645), Services (621-625), Charges financières (661), Variation stocks (6031-6032)

Produits (Classe 7)

Ventes marchandises (701), Produits finis (702), Services (706), Variation stocks PF (736), Revenus (751)

Résultat net = Total Produits - Total Charges. Vert si bénéfice, rouge si perte.

Bilan

Le bilan présente la situation patrimoniale de l'entreprise : ce qu'elle possède (actif) face à ce qu'elle doit (passif).

Actif (ce que l'entreprise possède)

- Classe 2 — Immobilisations (net d'amortissements)

- Classe 3 — Stocks (marchandises, produits finis)

- Classe 4 — Créances clients (4111)

- Classe 5 — Trésorerie (banque, caisse)

Passif (ce que l'entreprise doit)

- Classe 1 — Capitaux propres (capital, réserves, résultat)

- Classe 4 — Dettes fournisseurs (4011)

- Classe 1 — Emprunts (162)

Équilibre : Actif = Passif + Résultat. Un écart indique une anomalie dans les écritures.

Besoin d'un accompagnement comptable ?

Notre équipe peut vous aider à configurer votre module comptabilité et à vérifier la conformité de vos écritures avec votre expert-comptable.

Contactez-nous