Semplio Score

Algorithme propriétaireMéthodologie de l'indicateur de santé financière des PME. Document destiné aux institutions financières, partenaires et régulateurs.

Vue d'ensemble

Le Semplio Score est un indicateur synthétique de santé financière calculé automatiquement à partir des données de gestion réelles d'une entreprise utilisant la plateforme Semplio.

0 — 100

Score global

8

Métriques pondérées

0 — 100

Indice de confiance

Le score est accompagné d'un indice de confiance qui mesure la fiabilité du calcul en fonction du volume et de l'ancienneté des données disponibles.

Objectif et contexte

Le problème : La BCEAO et les institutions de microfinance de la zone UEMOA reconnaissent que les banques sont surliquides mais ne financent pas les PME, faute d'information financière fiable et vérifiable. Moins de 20% des PME ont accès à un crédit formel (source : Banque Mondiale / BCEAO).

La réponse : Le Semplio Score comble ce déficit d'information en fournissant un indicateur synthétique basé sur des données transactionnelles réelles — pas des déclarations fiscales annuelles, mais des flux quotidiens vérifiés par la plateforme.

Usage prévu : L'entrepreneur partage son score avec une institution financière via un lien sécurisé à durée limitée. L'institution accède au score, au breakdown par métrique, à l'indice de confiance et aux informations de l'entreprise (NINEA, RCCM).

Méthodologie de calcul

Le score final est une moyenne pondérée de 8 métriques, chacune normalisée sur une échelle de 0 à 100 :

| Métrique | Poids | Ce qu'elle mesure | Source données |

|---|---|---|---|

| Régularité du CA | 20% | Stabilité des ventes sur 3 mois | Ventes complétées |

| Marge brute | 15% | Rentabilité opérationnelle | Ventes × prix d'achat produits |

| Ratio trésorerie | 15% | Capacité de paiement (30 jours) | Paiements + Revenus / Dépenses |

| Taux de recouvrement | 15% | Qualité des créances (par montant) | Montant encaissé / CA facturé |

| Diversification clients | 10% | Risque de concentration | Part CA des 3 premiers clients |

| Santé du stock | 10% | Gestion des approvisionnements | Produits au-dessus du seuil d'alerte |

| Ancienneté | 10% | Stabilité de l'entreprise | Mois d'activité sur la plateforme |

| Conformité comptable | 5% | Transparence SYSCOHADA | Écritures comptables + exercice actif |

| Total | 100% | ||

Les pondérations sont alignées sur les critères d'évaluation des institutions financières de la zone UEMOA : régularité des flux (critère principal), capacité de remboursement, gestion des risques.

Régularité du chiffre d'affaires

20%Période d'analyse

3 mois glissants

Mode de calcul

Coefficient de variation (CV) = écart-type / moyenne des ventes mensuelles. Score = (1 - CV) × 100.

Interprétation

CV = 0 → ventes parfaitement stables (100). CV ≥ 1 → ventes très irrégulières (0). Un CV de 0.3 (30% de variation) donne un score de 70.

Marge brute

15%Période d'analyse

3 mois glissants

Mode de calcul

Marge = (Chiffre d'affaires - Coût des marchandises vendues) / Chiffre d'affaires. Score = Marge × 200 (plafonné à 100).

Interprétation

Marge 50%+ → 100. Marge 30% → 60. Marge 0% → 0. Les marges élevées sont typiques des PME commerciales africaines.

Ratio de trésorerie

15%Période d'analyse

30 jours glissants

Mode de calcul

Ratio = (Encaissements + Autres revenus) / Dépenses. Score = Ratio × 50 (plafonné à 100).

Interprétation

Ratio 2.0+ → 100 (encaisse 2 fois ses dépenses). Ratio 1.0 → 50 (équilibre). Ratio inférieur à 0.5 → situation critique.

Taux de recouvrement

15%Période d'analyse

3 mois glissants

Mode de calcul

Taux = Total des montants encaissés / Total des montants facturés. Score = Taux × 100.

Interprétation

100% encaissé → score 100. 80% encaissé → score 80. Le calcul est effectué par montant (pas par nombre de factures) pour refléter fidèlement le poids financier des impayés.

Diversification clients

10%Période d'analyse

3 mois glissants

Mode de calcul

Concentration = CA des 3 premiers clients / CA total. Score = (1 - Concentration) × 150 (plafonné à 100).

Interprétation

Les 3 premiers clients représentent moins de 33% du CA → score 100 (excellente diversification). 60% → score 60. 100% → score 0 (dépendance critique à un petit nombre de clients).

Santé du stock

10%Période d'analyse

Instantané (au moment du calcul)

Mode de calcul

Score = (Produits dont la quantité est supérieure au seuil d'alerte / Total des produits gérés en stock) × 100.

Interprétation

100% des produits sont au-dessus du seuil d'alerte → score 100. 50% en rupture ou en dessous du seuil → score 50.

Ancienneté sur la plateforme

10%Période d'analyse

Depuis l'inscription

Mode de calcul

Score progresse linéairement de 10 (inscription) à 100 (12 mois d'utilisation).

Interprétation

Nouvel inscrit → 10. 6 mois → 60. 12 mois et plus → 100. Le minimum de 10 évite de pénaliser excessivement les nouveaux utilisateurs.

Conformité comptable SYSCOHADA

5%Période d'analyse

3 mois glissants

Mode de calcul

L'entreprise génère des écritures comptables récentes ET maintient un exercice comptable ouvert → 100. Écritures sans exercice → 70. Aucune activité comptable → 20.

Interprétation

Une entreprise qui tient sa comptabilité à jour et maintient un exercice actif démontre une gestion transparente et conforme aux normes OHADA.

Indice de confiance

L'indice de confiance (0-100) mesure la fiabilité du score en évaluant la quantité et la qualité des données disponibles. Un score élevé avec une confiance faible doit être interprété avec prudence.

| Critère | Points | 0 point | 25 points (max) |

|---|---|---|---|

| Ancienneté | 0-25 | Inscrit aujourd'hui | 6+ mois sur la plateforme |

| Volume de transactions | 0-25 | 0 ventes | 50+ ventes sur 3 mois |

| Complétude financière | 0-25 | Aucune donnée financière | Dépenses + Paiements + Comptabilité + Clients identifiés |

| Continuité d'activité | 0-25 | Mois d'inactivité | Activité chaque mois sur la période |

Élevée

Modérée

Faible

Insuffisante

Niveaux et seuils

| Score | Niveau | Interprétation |

|---|---|---|

| 81 — 100 | Excellent | Entreprise en bonne santé financière. Flux réguliers, marges saines, créances recouvrées. |

| 61 — 80 | Bon | Activité globalement saine avec quelques points d'amélioration identifiés. |

| 31 — 60 | Moyen | Activité fonctionnelle mais avec des faiblesses significatives (trésorerie, recouvrement ou diversification). |

| 0 — 30 | Critique | Situation préoccupante nécessitant une attention immédiate. Données insuffisantes ou indicateurs en alerte. |

Limites et précautions d'usage

- 1.Données auto-déclarées : Les données sont saisies par l'entreprise. Semplio ne vérifie pas leur exactitude. Un audit externe reste nécessaire pour une due diligence complète.

- 2.Historique limité : Le score est significatif à partir de 3 mois d'utilisation continue. Un score calculé sur moins de données est moins fiable (voir indice de confiance).

- 3.Prix d'achat actuel : La marge brute utilise le prix d'achat actuel du produit, pas le prix historique au moment de la vente.

- 4.Pas un audit : Le Semplio Score ne remplace pas un audit comptable, une certification des comptes, ni une analyse financière professionnelle.

- 5.Secteur d'activité : Les seuils sont calibrés pour les PME commerciales et de services en Afrique de l'Ouest. Ils peuvent ne pas être adaptés à tous les secteurs.

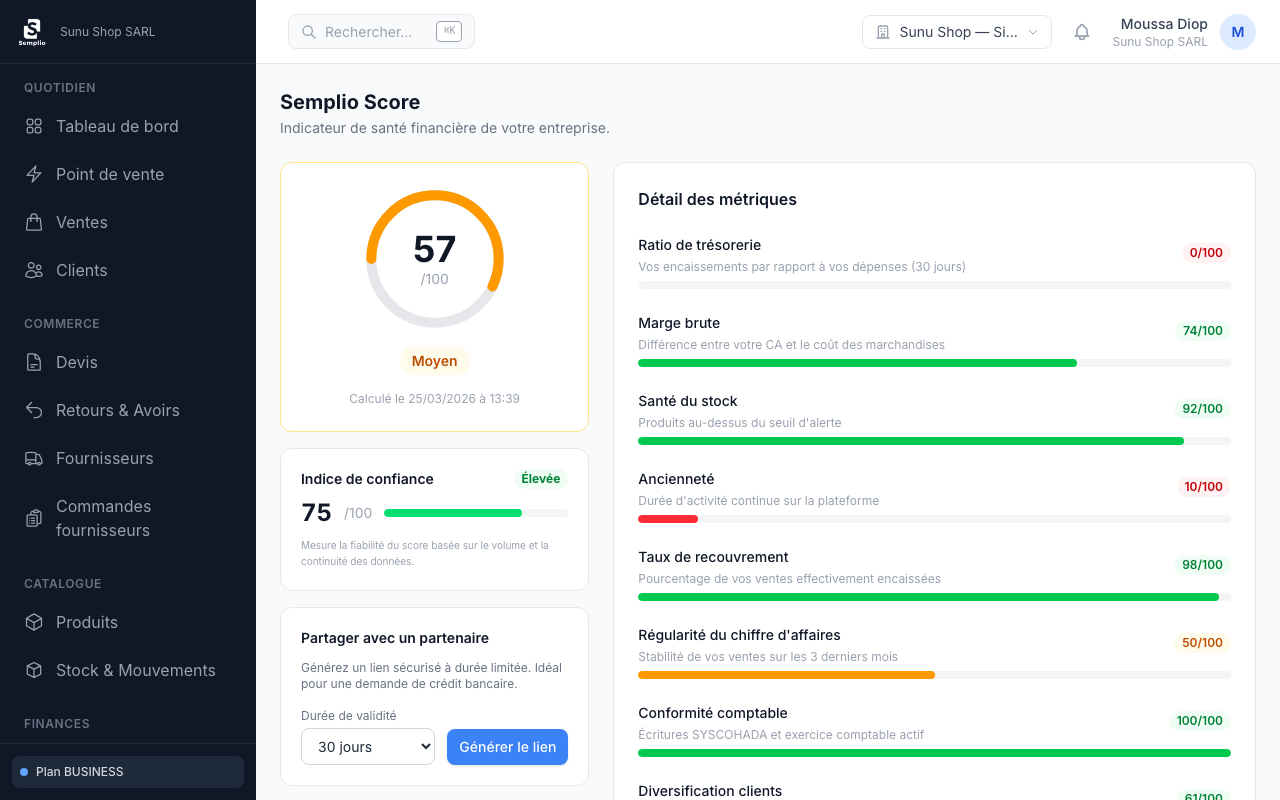

Exemple concret

Sunu Shop SARL

Commerce général — Mermoz, Dakar

Excellent

Détail des 8 métriques

Calcul du score final

Score = 82×0,20 + 64×0,15 + 100×0,15 + 94×0,15 + 72×0,10 + 89×0,10 + 67×0,10 + 100×0,05

= 16,4 + 9,6 + 15,0 + 14,1 + 7,2 + 8,9 + 6,7 + 5,0

= 82,9 → Score arrondi : 83 / 100

Indice de confiance

| Critère | Donnée | Points |

|---|---|---|

| Ancienneté | 8 mois sur la plateforme | 22/25 |

| Volume de transactions | 45 ventes sur 3 mois | 23/25 |

| Complétude financière | 4/5 modules actifs (dépenses, paiements, comptabilité, clients) | 20/25 |

| Continuité d'activité | 8/8 mois avec activité | 25/25 |

| Total — Confiance | 90/100 — Élevée | |

Interprétation pour une institution financière

Sunu Shop SARL présente un score de 83/100 (niveau « Excellent ») avec un indice de confiance de 90/100 (« Élevée »). D'un point de vue risque crédit, cela signifie :

- Régularité des flux : le chiffre d'affaires mensuel (~2 500 000 FCFA) est stable avec un coefficient de variation de seulement 0,18 — indicateur de capacité de remboursement régulière.

- Capacité de trésorerie : un ratio de 1,4 confirme que l'entreprise encaisse 40% de plus qu'elle ne dépense, ménageant une marge pour le service de la dette.

- Qualité des créances : 94% de recouvrement indique une gestion saine des clients et un faible risque d'impayés.

- Diversification : les 3 premiers clients ne représentent que 28% du CA, réduisant le risque de dépendance.

- Limites : l'ancienneté de 8 mois est correcte mais inférieure au seuil de 12 mois pour le score maximum. La marge brute de 32% est modérée pour une activité de commerce général.

Ce profil correspond, selon les critères BCEAO, à un niveau de risque faible à modéré, compatible avec un crédit court terme (fonds de roulement) ou une ligne de financement stocks.

Partage et vérification

L'entrepreneur peut partager son score de deux manières :

Lien sécurisé

Lien unique avec durée de validité configurable (7 à 90 jours). Accessible sans compte Semplio. Affiche le score, le breakdown et la confiance.

Certificat PDF

Document imprimable avec numéro unique, QR code de vérification, score, breakdown et mentions légales. Vérifiable en ligne.

Vérification : Tout document ou lien Semplio Score peut être vérifié en scannant le QR code ou en accédant à l'URL de vérification. La page de vérification confirme l'authenticité, la date de calcul et la validité du lien.

Fréquence de calcul : Le score est recalculé automatiquement chaque semaine (lundi 05h00 UTC). Un recalcul peut être déclenché manuellement depuis le tableau de bord.

Vous êtes une institution financière ?

Contactez-nous pour un partenariat d'intégration du Semplio Score dans votre processus d'évaluation crédit.

Contactez-nous